ブログ

【2社の申告で節税⁉】グループ通算制度のメリット・デメリット・注意点とは?

みなさまこんにちは。税理士法人ウィズです!

今回は、グループ通算制度についてです。

令和2年度の税制改正において連結納税制度が見直され、令和4年4月1日以後、最初に開始する事業年度から「グループ通算制度」へ移行することとなりました!(令和2年法律第8号)

事務負担の軽減や、節税に繋がる面などもあり、役員や経理担当者の方はしっかりと把握しておきたい内容になっています。

今回は、そんなグループ通算制度のポイントや、連結納税制度との違いを解説していきます。

それでは詳しく見ていきましょう!

目次

1.グループ通算制度とは??

2022年3月に廃止された制度に、『連結納税制度』という制度がありました。これは法人税において、企業グループ全体を一つの納税者として捉え、親法人が申告・納税を行うというものです。

損益通算などメリットも多くありましたが、税金計算の煩雑さ、修正・更正に時間がかかる等の問題点が指摘されていました。

それらを踏まえ、令和2年度税制改正において『グループ通算制度』が創設されました。

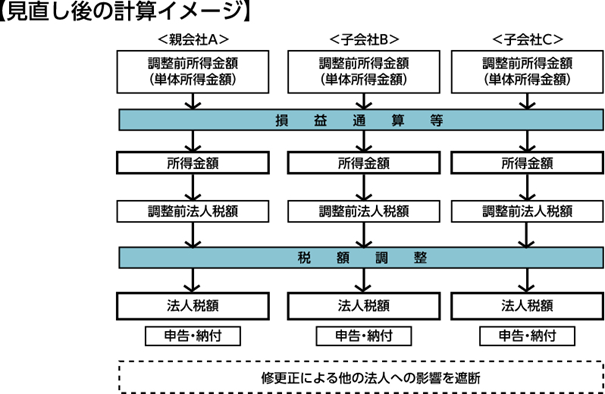

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税の計算及び申告を行い、その中で、損益通算等の調整を行う制度です。後発的に修正・更正が生じた場合には、原則として他の法人の税額計算に反映させない(遮断する)仕組みとされています。

また、グループ通算制度の開始・加入時の時価評価課税及び欠損金の持ち込み等について組織再編税制と整合性の取れた制度とされています。

制度が移行される上で重要なことは、単体申告方式へ移行することです。連結納税制度では親会社が連結申告・納税を行っていましたが、各法人が個別に申告・納税を行うこととなります。

2.制度の主なメリット・デメリット

グループ通算制度を適用する場合の主なメリット、デメリットをご紹介します。

連結納税制度から引き続き利用出来るものもありますので、詳しく見ていきましょう!

メリット① 損益通算による法人税の節税効果

グループ内で赤字の法人と黒字の法人がある場合、所得を相殺することができます。

グループ内の利益がでている会社が単体で申告を行うよりも、法人税額を抑えられるかもしれません。 計算方法は、下記の図の通りです。

(資料:財務省出典)

メリット② 事務負担の軽減

連結納税制度では、親法人が企業グループ全体を一つの納税義務者として申告・納税していました。そのため、グループ内の一つの会社で修正があった場合、企業グループ全体を修正する必要がありました。

グループ通算制度においては各法人が個別に申告・納税を行うため、修正があっても該当の法人のみ修正対応すれば良いこととなります。事務負担の軽減・時間の短縮が期待できますね。

メリット③ 研究開発税制・外国税額控除の適用

研究開発税制及び外国税額控除については、連結納税から引き続き企業グループ全体で計算することになります。

そのため、単体の申告では得られなかった税額控除が使用できる可能性があります。

デメリット 中小法人の特例の適用について

中小企業には法人税の軽減税率や、交際費の損金不算入制度に関する特例などがあります。

しかし、企業グループ内に中小法人に該当しない法人が含まれている場合、企業グループ内のすべての法人に対して中小法人の特例が適用されなくなってしまいます。

- 法人税の軽減税率適用金額の減少

中小法人の場合、所得のうち年間800万円以下の部分は法人税率が15%に減額されます。

しかし、グループ通算制度を適用すると、グループ全体で800万円以下の部分が法人税率15%になります。単体申告した場合より納税額が増加する可能性もありますので、注意が必要です。

- 交際費の損金不算入制度

中小法人の場合、交際費は各法人年間800万円まで損金算入が認められています。

しかし、グループ通算制度を適用すると、グループ全体で800万円まで損金算入となり、影響を受ける可能性があります。

※注意 貸倒引当金について

グループ通算税制の導入と同時に、その他制度の改正も行われています。

これまでは貸倒引当金の対象になる金銭債権から、「連結完全支配関係がある連結法人に対する金銭債権」が除外の対象でした。

しかし、改正後はグループ通算制度の利用に関わらず、完全支配関係がある他の法人に対して有する金銭債権は除外されることとなります。

3.適用法人について

通算制度の適用を受けようとする場合には、親法人となる内国法人及びその内国法人との間にその内国法人による完全支配関係がある他の内国法人である子法人の全てが、国税庁長官の承認を受けなければならないこととされています。

対象とならない親法人・子法人も存在しますので注意が必要です!

※対象とならない適用法人

親法人

①清算中の法人

②普通法人(外国法人を除く。)又は協同組合等との間にその普通法人又は共同組合等による完全支配関係がある法人

③通算承認の取りやめの承認を受けた法人で、その承認日の属する事業年度終了後5年を経過する日 の属する事業年度終了の日を経過していない法人

④青色申告の承認の取消通知を受けた法人でその通知後5年を経過する日の属する事業年度終了の日を経過していない法人

⑤青色申告の取りやめの届出書を提出した法人でその提出後1年を経過する日の属する事業年度終了の日を経過していない法人

⑥投資法人、特定目的会社

⑦その他一定の法人(普通法人以外の法人、破産手続開始の決定を受けた法人等)

子法人

①通算承認の取りやめの承認を受けた法人で、その承認日の属する事業年度終了後5年を経過する日の属する事業年度終了の日を経過していない法人

②青色申告の承認の取消通知を受けた法人でその通知後5年を経過する日の属する事業年度終了の日を経過していない法人

③青色申告の取りやめの届出書を提出した法人でその提出後1年を経過する日の属する事業年度終了の日を経過していない法人

④投資法人、特定目的会社

⑤その他一定の法人(普通法人以外の法人、破産手続開始の決定を受けた法人等)

※連結法人は、特段の手続きなく令和4年4月1日以後最初に開始する事業年度からグループ通算制度を適用することになります。

4.グループ通算制度の申請は??

親法人及び子法人が、通算承認を受けようとする場合、「その親法人がグループ通算制度の適用を受けようとする最初の事業年度開始の日の3月前の日まで」に、親法人及び子法人の全ての連名で、承認申請書をその親法人の納税地の所轄税務署長を経由で、国税庁長官に提出する必要があります。

5.申請の承認は??

グループ通算制度の適用を受けようとする最初の事業年度開始の日の前日までに承認又は却下の処分がなかったときは、申請を行った全ての法人について、事業年度開始の日においてその承認があったものとみなされ、同日からその効力が生じます。

6.申告について

グループ通算制度の適用法人は、通算親法人だけでなく通算子法人も法人税及び地方法人税の申告をする必要があり、電子申告義務化の対象となります。

※個別帰属額の届出は不要になります。

7.書面での申告は無効

通算法人が、e-taxではなく書面により申告書を提出した場合、その申告書は無効なものとして取り扱われることとなります。

※e-taxによる申告が法定申告期限を超えてしまった場合には、無申告加算税の賦課対象になってしまいますのでご注意ください。

8.連結納税制度を利用している方へ

連結納税制度を利用している法人は、自動的にグループ通算制度へ移行することとなります。

グループ通算制度へ移行しない場合、令和4年4月1日以後最初に開始する事業年度開始の日の前日までに、親法人が『グループ通算制度へ移行しない旨の届出書』を所轄税務署長へ提出する必要があります。

下記の国税庁のHPよりご確認ください。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/renketsu/annai/09.htm

9.グループ通算制度の適用の取りやめ

グループ通算制度の適用の取りやめの申請は、やむを得ない事情があるときに、国税庁長官の承認を受けて取りやめることができることとされています。

通算法人の全てが連名で行う必要があるため、個々の通算法人がその申請を行うことはできません。通算親法人に対してこの申請が承認された場合には、その承認を受けた日の属する通算親法人の事業年度終了の時において、通算法人の全てが取りやめることとなります。

参考:令和2年9月30日付課法2-33ほか2課共同「グループ通算制度に関する取扱通達の制定について」(法令解釈通達)の趣旨説明《主要制定項目以外の項目》

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/200930/index_2.htm

国税庁のHPにてQ&Aも公開されておりますので、併せてご確認ください!

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/group_faq/index.htm

最後までご覧いただきありがとうございました!

その他の税制改正等についても記事を作成しておりますので、ぜひご覧ください!

※当ブログは国税庁から発信される情報をもとに作成しておりますが、必ずしも節税を保証するものではありません。