ブログ

【減税には作業が必要!】定額減税の基礎

今回は定額減税について基礎的な内容をお伝えします。

給与からの減税のため、6月以降の給与計算は確認事項がかなり増えますので、給与計算を担当する方にとっては多くの注意点が発生します。

①概要

まず初めに、定額減税の概要を説明し、対象者と減税額について確認します。

定額減税は、昨年12月に閣議決定されたもので、賃金上昇が物価高に追いついていない国民の負担を緩和するための一時的な措置です。

この政策は、物価高による家計の圧迫を軽減し、皆様の負担を減らすことを目的としています。

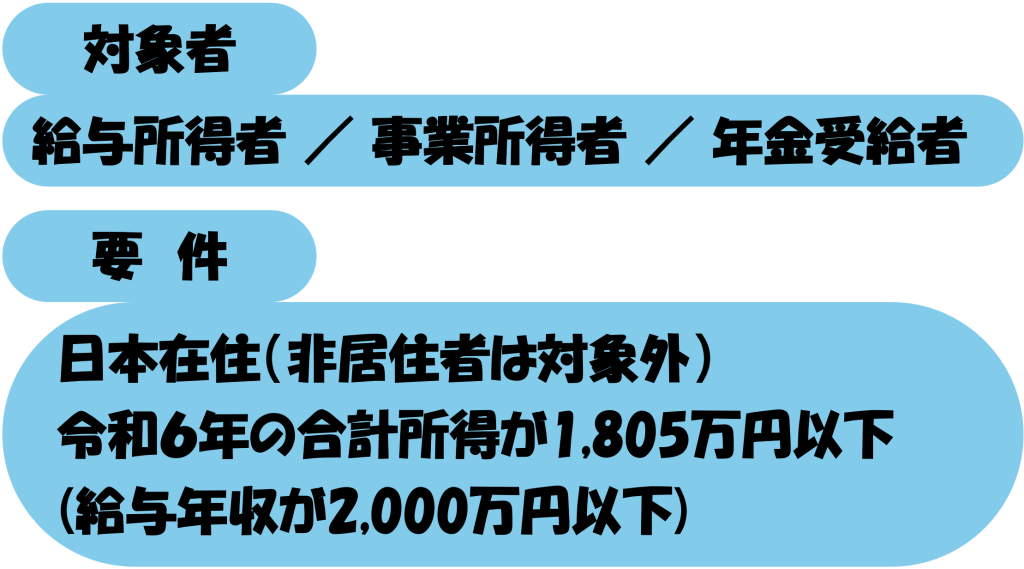

対象者は、給与所得者、事業所得者、年金受給者の3つに分かれており、今回は給与所得者に絞って説明します。

②対象者

次に、対象者の要件について説明します。

対象者は日本在住であり、国内の家計の負担軽減が目的です。

また、令和6年分の合計所得が1,805万円以下、つまり年収が2,000万円以下の方が対象です。

ただし、年収が2,000万円を超える方や、給与所得以外に不動産所得や退職所得がある場合は対象外ですので、注意が必要です。

②減税額

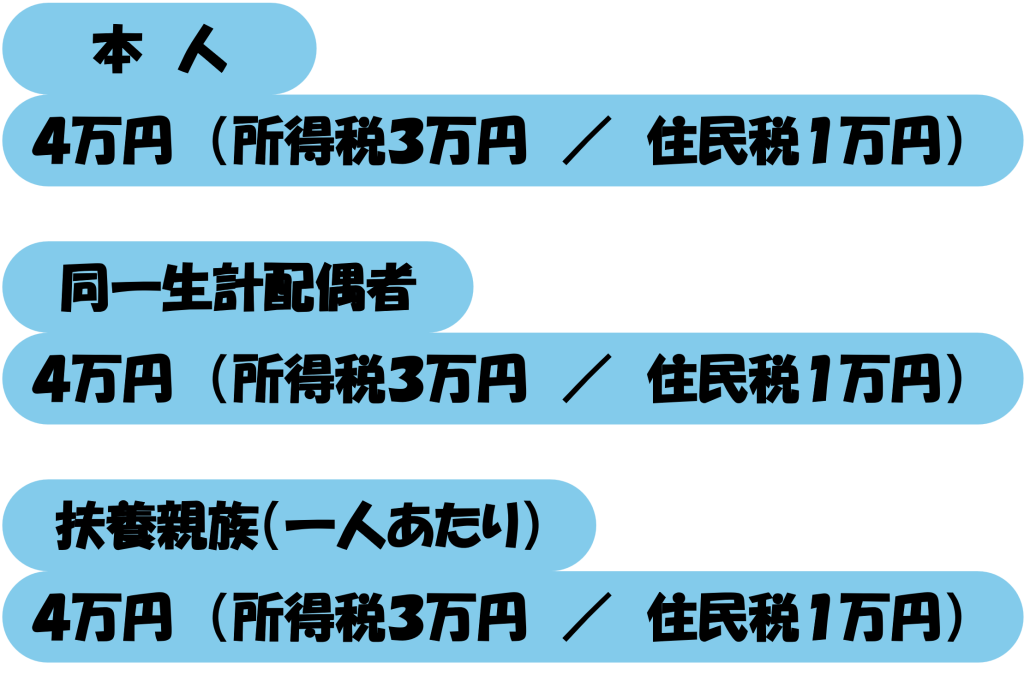

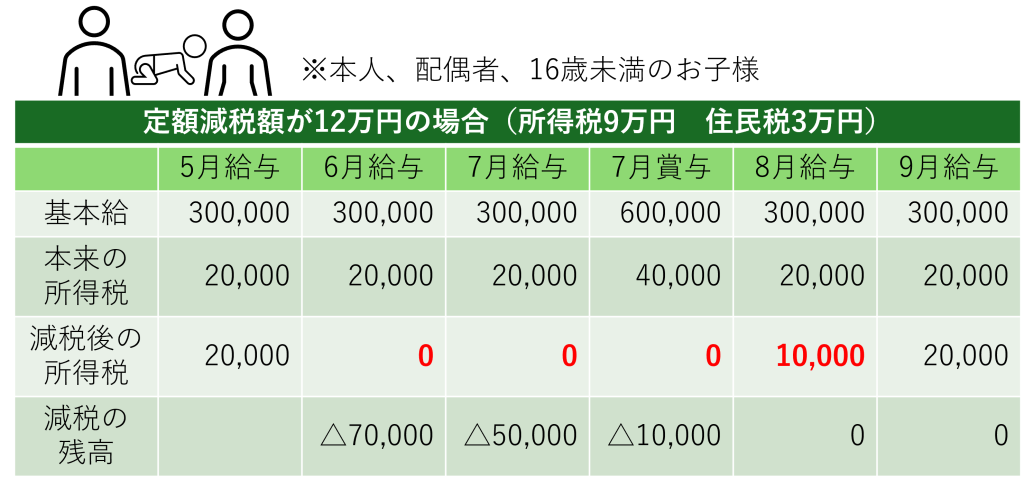

さらに、減税額について説明します。基本的には4万円が減税されます。

内訳は、所得税が3万円、住民税が1万円です。また、扶養親族がいる場合はその人数もカウントされ、同一世帯の配偶者や扶養親族がいる場合はそれぞれ4万円が加算されます。

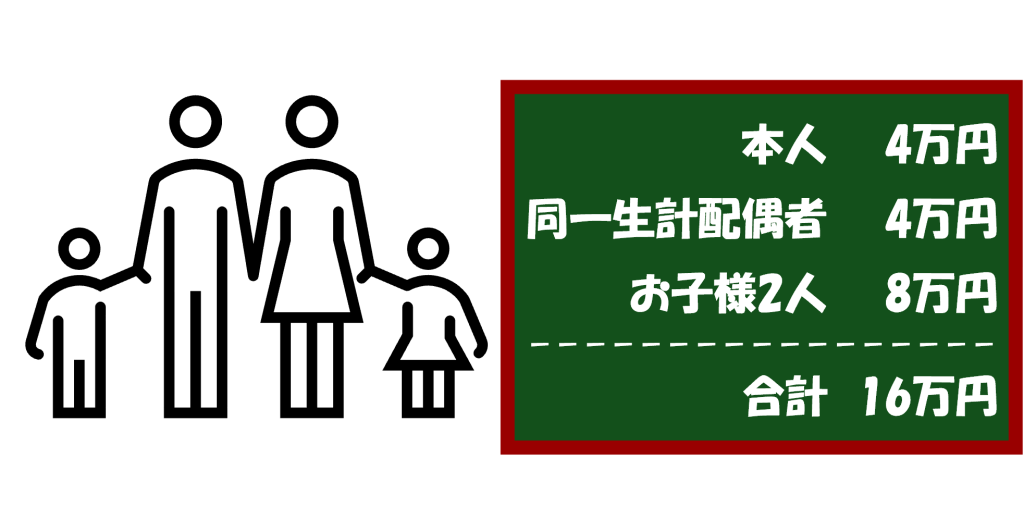

例えば、同一生計配偶者とお子様が2名の場合、合計4名分の16万円の減税額になります。

注意点としては、

ⅰ 配偶者の年収が103万円以下であれば数に入ります。

ⅱ 16歳未満の扶養者も数に入ります。

④給与実務

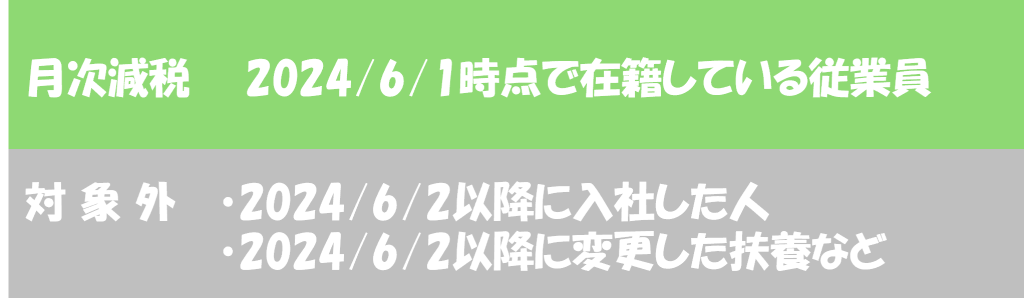

定額減税の給与計算においては、月次減税と年末調整の2つの方法で減税額を処理します。

月次減税では、給与から定額減税を差し引きます。

住民税はそれぞれ市区町村が計算し、納税額の通知が出る予定です。

給与計算の際にその金額を差し引きすることになります。扶養控除等申告書の情報の再確認や、扶養親族の確認、管理表の作成などが必要です。

給与明細にも月ごとの減税額を記載する必要があります。

6月までに下記の準備をしましょう。

- 扶養の再確認(配偶者の情報や、16歳未満も含めて)

- 「各人別控除事績簿」の作成

- 給与ソフト使っている場合は対応の有無

参考:国税庁「各人別控除事績簿 様式・記載例」

https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm

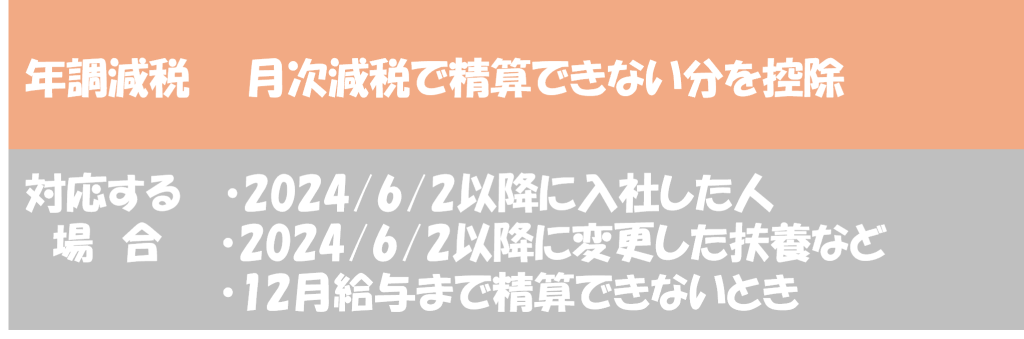

年末調整では、月次減税で相殺できなかった分を処理します。

⑤まとめ

・減税処理をするため、6月からの給与計算で対応が必要になります。

・処理が必要なのは1人当たり3万円の減税となる所得税で、住民税はそれぞれの市区町村が計算を行うため処理は不要です。

※扶養人数によって増えます。

・非居住者や、年収が2,000万円を超える方は対象外です。

・年末調整で対応が必要な方もいらっしゃいます。

いかがでしたでしょうか?

定額減税では給与計算での作業が増えるため、対象者や計算方法を知る必要があります。

国税庁から定額減税に関する特設サイトも公開されていますので、あわせてご確認ください。

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

迷った際は税理士法人ウィズまでご相談ください。