令和5年10月1日から導入される適格請求書等保存方式、いわゆるインボイス方式について、全4回にわたってわかりやすく説明していきます。

<前回まではコチラ>

①適格請求書とは

②適格請求書等保存方式とは

③適格請求書を発行するには

第2回

取引先から適格請求書(インボイス)が欲しいといわれた!どうすればいいの?

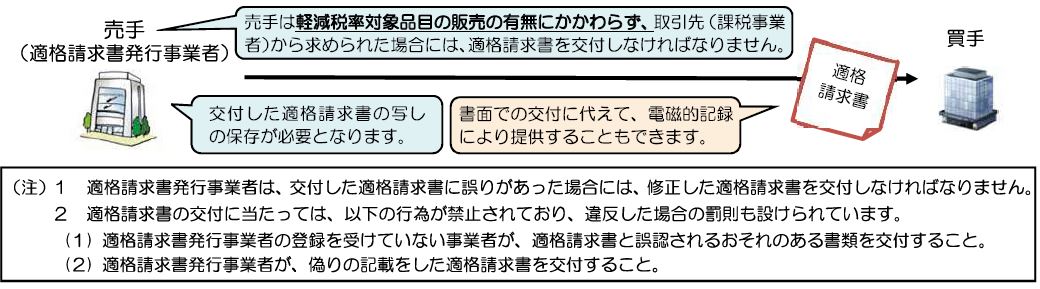

①適格請求書発行事業者の義務等について

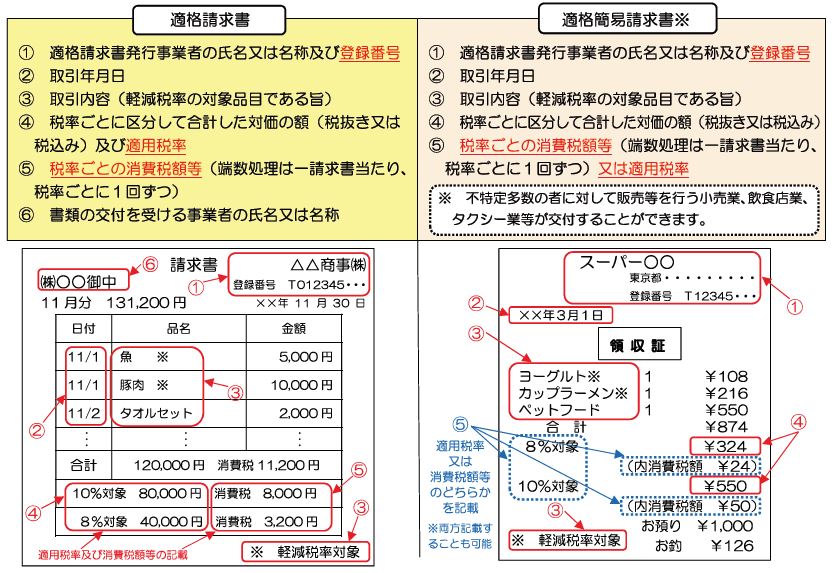

②適格請求書及び適格簡易請求書の記載事項

③適格請求書の交付義務免除

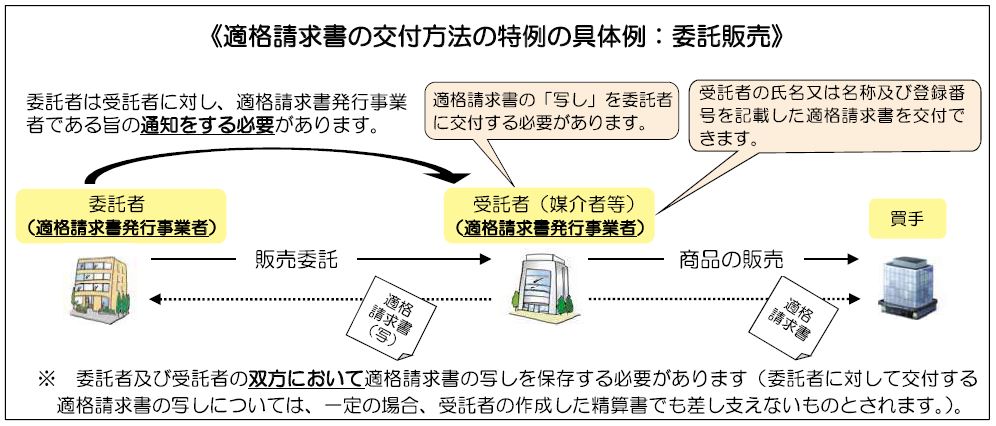

④適格請求書の交付方法の特例

<次回はコチラ>

第4回

適格請求書(インボイス)をもらった時に気をつける事は??

・適格請求書をもらったとき(買い手側)の注意点

前回まで適格請求書(インボイス)の概要・発行する売り手側の注意点についてお話しさせていただきました。

今回は、免税事業者の適格請求書(インボイス)の発行についてお話していきたいと思います。

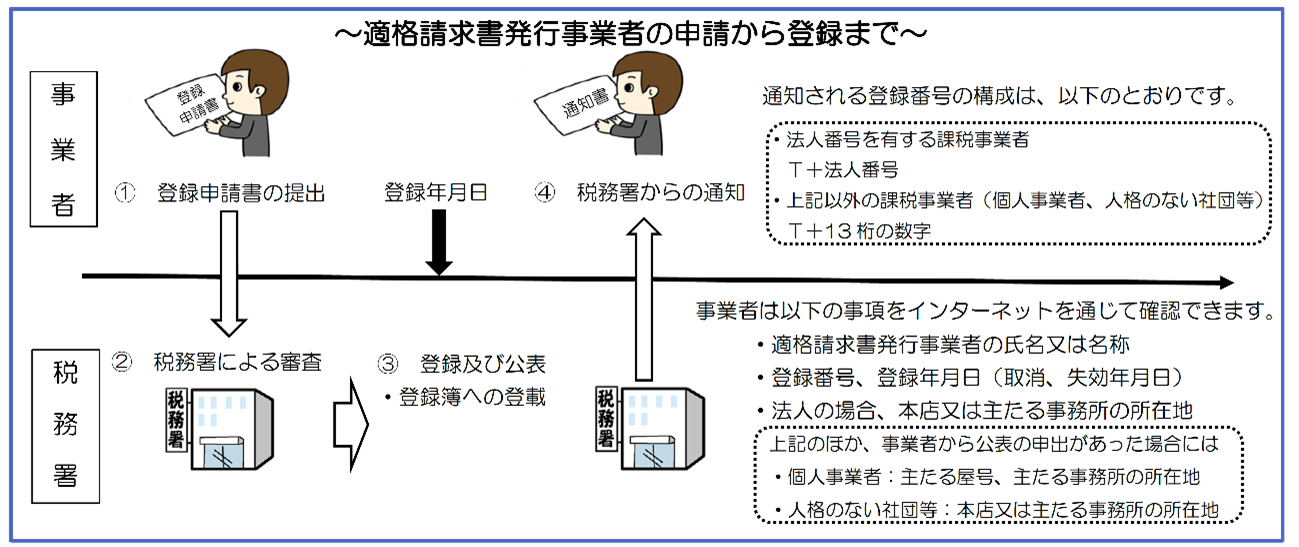

①免税事業者の登録手続について

免税事業者が適格請求書(インボイス)の発行を行うには適格請求書発行事業者の登録申請書、登録申請書に加えて「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。

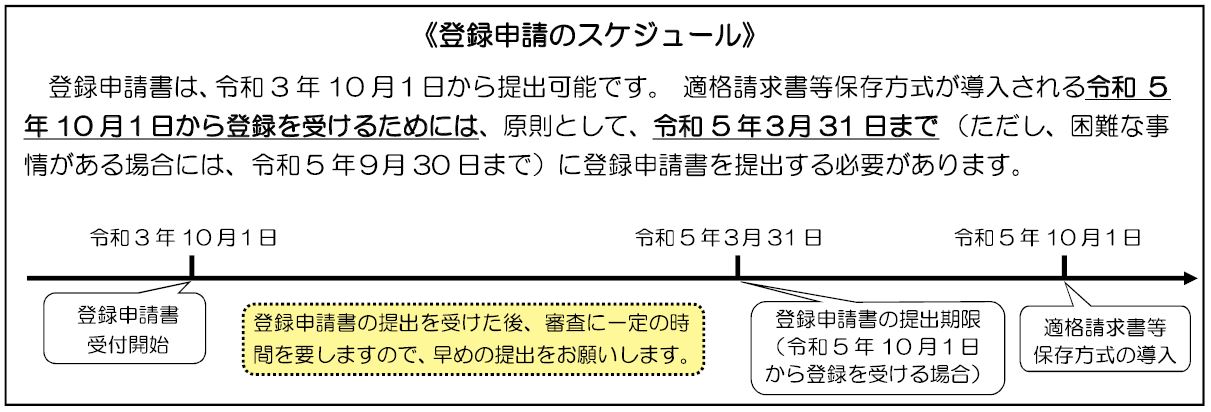

但し、令和5年10月1日を含む課税期間中に登録を受ける場合は、登録を受けた日から課税事業者となる経過措置が設けられています。

(1)登録日が令和5年10月1日の属する課税期間の場合(経過措置の適用を受ける場合)

(例)12月決算の法人で、令和5年10月1日から登録を受ける場合

※この場合、「消費税課税事業者選択届出書」の提出は必要ありません。

また、登録日以降は課税事業者となるため、消費税の申告が必要になります。

※令和5年3月31日までに提出することが困難な事情がある場合は、令和5年9月30日まで

(2)登録日が令和5年10月1日の属する課税期間の翌課税期間以降の場合

(例)12月決算の法人で、課税事業者となった課税期間の初日である令和6年1月1日から登録を受ける場合

※この場合、「消費税課税事業者選択届出書」を提出し、課税事業者を選択するとともに課税事業者となる課税期間の初日の前日から起算して1月前の日までに登録申請書の提出が必要となります。

②免税事業者が適格請求書発行事業者になるメリット、デメリット

<メリット>

売上の減少リスクを回避することができる

適格請求書発行事業者の登録を受けなければ、インボイスを交付することができません。要するに、取引先からすると仕入税額控除を適用できなくなってしまうのです。

取引先にとって、仕入税額控除の適用を受けられないのは大きな損となります。(一応、2029年までは段階的な経過措置が認められていますが、それでも登録事業者との取引と比べると損になります。)

そうなると取引先は登録事業者との取引を望む可能性が高く、登録事業者でない免税事業者は取引先を失ったり、新規の取引先を獲得しにくくなる可能性が大いにあります。登録事業者となることで、売上の減少リスクを回避することができます。

<デメリット>

消費税の納税義務が生じる。

登録事業者になるということは課税事業者になるということですから、消費税の納税義務が生じます。したがって納税を回避することはできなくなります。

その為、免税事業者は、登録事業者となって売上の減少を回避するか、登録事業者とはならずに納税を回避するか、どちらを取るかを選択しなければなりません。