インボイス制度 請求書をもらった時の注意点とは?【適格請求書保存方式】

みなさまこんにちは。税理士法人ウィズです!

令和5年10月に開始が迫っている「インボイス制度」について、わかりやすくご紹介していきます!

前回まではインボイス制度の概要や、適格請求書(インボイス)を発行する売り手側の注意点についてお話しさせていただきました。

今回は、適格請求書(インボイス)を受け取る買い手側の注意点をご紹介します!

令和5年度税制改正大綱により改正された点についても紹介していますので、ぜひ最後までご覧ください!

<前回の記事はこちらから!>

【適格請求書等保存方式】適格請求書って何?いつから始まる?【インボイス制度】

ご予約をいただければ、

土・日・祝日もご相談可能です。

目次

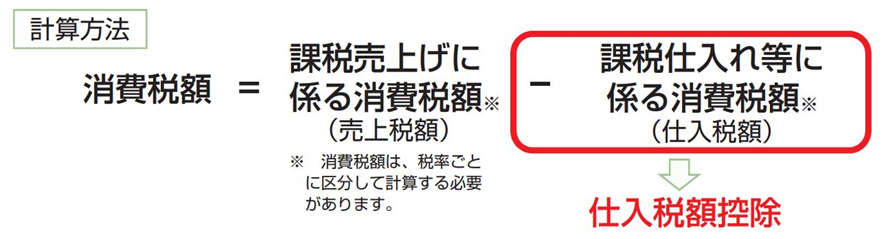

1.仕入税額控除とは?

消費税の納付は、売上等により預かった消費税から仕入等により支払った消費税を差し引いた金額を納付します。

上記の仕入等により支払った消費税を差し引くことが出来る制度が「仕入税額控除」です。

出典:国税庁「適格請求書等保存方式の概要」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf#page=3

2.仕入税額控除の要件

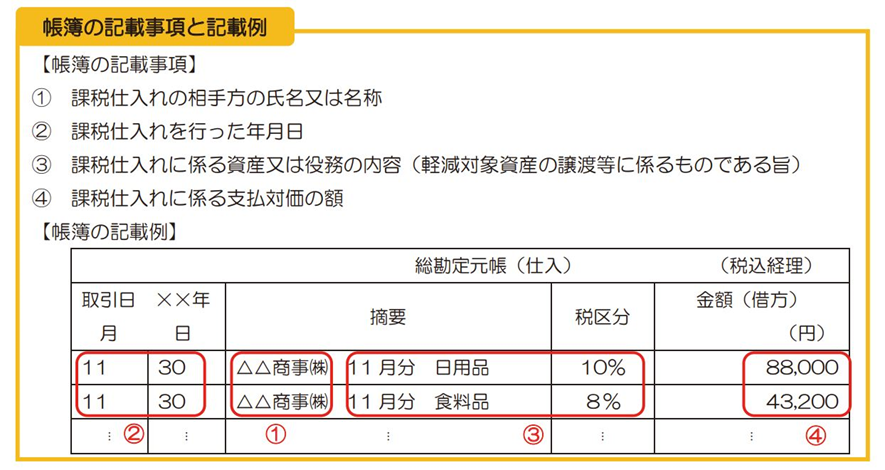

インボイス制度が開始されると、消費税の仕入税額控除を受ける際に一定の事項が記載された帳簿及び売手が発行した「適格請求書」等の受取・保存が必要になります。

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf#page=31

※免税事業者や消費者など、請求書発行事業者以外の者から行った課税仕入れは原則として仕入税額控除の適用を受けることはできません。

3.保存対象となる請求書等の範囲

保存が必要となる請求書等の範囲は次の通りです。

① 適格請求書(インボイス)または適格簡易請求書(簡易インボイス)

② 適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これに類する書類

(課税仕入の相手方において課税資産の譲渡等に該当するもので、相手方の確認を受けたものに限る。)

③ 次の取引について、媒介又は取次ぎに係る業務を行う者が作成する一定の書類

(書類に記載すべき事項に係る電磁的記録を含む。)

・卸売市場において出荷者から委託を受けて卸売の業務として行われる生鮮食料品等の販売

・農業協同組合、漁業協同組合又は森林組合等が生産者から委託を受けて行う農林水産物の販売

(無条件委託方式かつ共同計算方式によるものに限る。)

④ ①から③の書類に係る電磁的記録

4.保存義務が免除になるもの

請求書等の交付を受けることが困難であるなどの理由により、帳簿のみの保存で仕入税額控除が認められる取引があります。対象となる取引は以下の通りです。

① 公共交通機関特例の対象として適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

② 適格簡易請求書の記載事項が記載されている入場券等が使用の際に回収される取引

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物の購入

④ 質屋を営む者の適格請求書発行事業者でない者からの質物の取得

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入

⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品の購入

⑦ 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

⑧ 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

※③~⑥についてはそれぞれの棚卸資産に該当するものに限ります。

5.少額特例について(改正ポイント)

令和5年度税制改正大綱により、一定規模以下の事業者の事務負担を軽減するため少額取引(税込1万円未満)について一定の帳簿のみを保存することで仕入税額控除が可能となりました!

基準期間における課税売上高が1億円以下または特定期間における課税売上高が5千万円以下の事業者が適用対象者となります。

この少額特例は令和5年10月1日から令和11年9月30日までの期間が適用対象です。

取引先がインボイス発行事業者であるかどうかは関係なく、免税事業者であっても同様になります。

※少額特例は、税込1万円未満の課税仕入れについて、インボイスの保存を不要とするものであり、インボイス発行事業者の交付義務が免除されているわけではありません。インボイス発行事業者は課税事業者からインボイスを求められた場合には交付する必要があります。

税込1万円未満の判定について

「税込1万円未満の課税仕入れ」に該当するかついては、一回の取引の課税仕入れに係る金額(税込)が1万円未満かどうかで判定します。課税仕入れに係る一商品ごとの金額により判定するものではありません。

例:税込5,500円の商品と税込7,700円の商品を同時に購入した場合(合計13,200円)

→少額特例の対象外

参考:国税庁 少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/02.htm

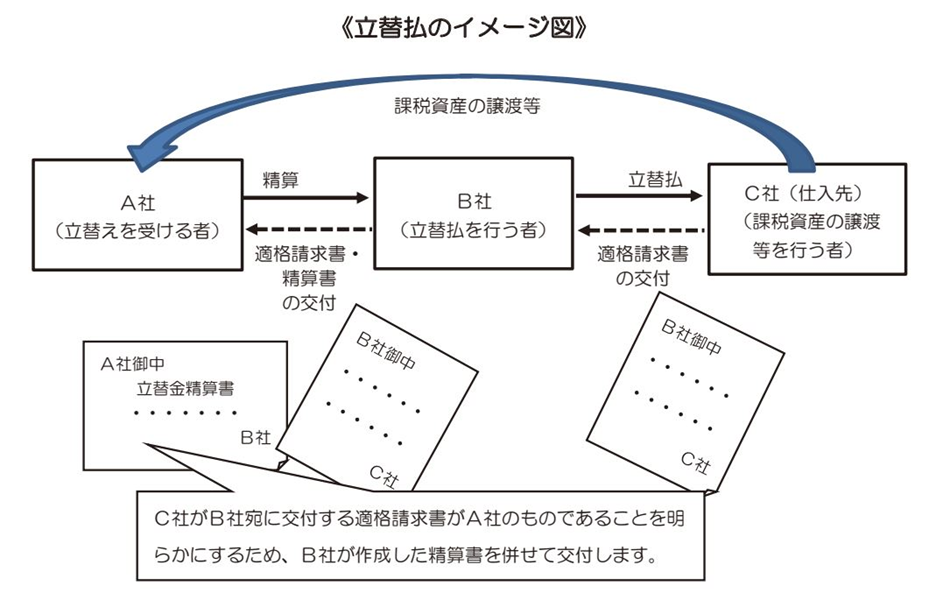

6.経費の立替払について

他の事業者から経費の立替払を受ける場合

B社が立替払を行った課税仕入について、立替を受けるA社が仕入税額控除を行う場合、B社宛てに発行された適格請求書をそのまま受領するだけでは仕入税額控除を行うことが出来ません。

仕入税額控除を行うには、立替払をしたB社から立替金精算書等の交付を受けるなど、立替分の課税仕入がA社のものであることを明らかにする必要があります。

※B社宛ての適格請求書及び立替金精算書等の書類の保存も必要

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf#page=42

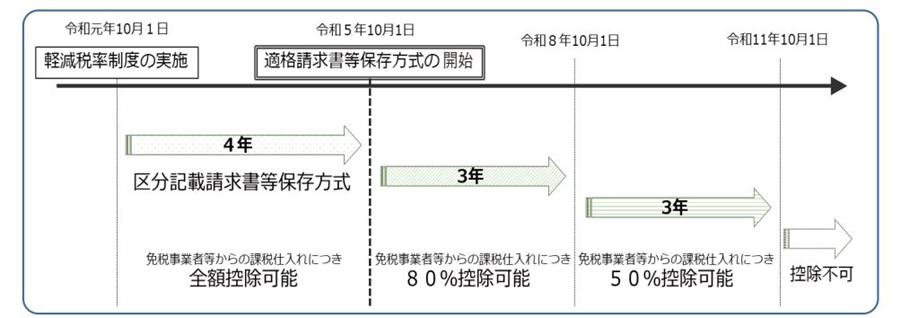

7.免税事業者等からの仕入

インボイス制度のもとでは、適格請求書発行事業者以外の者(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについては仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません。

ただし、制度開始から6年間は仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf#page=43

この経過措置の適用を受けるためには、次の事項が記載された帳簿及び請求書等の保存が要件となります。

帳簿

区分記載請求書等保存方式の記載事項に加え、「80%控除対象」など経過措置の適用を受ける課税仕入れである旨の記載が必要となります。具体的には次の事項となります。

① 課税仕入の相手方の氏名又は名称

② 課税仕入を行った年月日

③ 課税仕入に係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)及び経過措置の適用を受ける課税仕入である旨

④ 課税仕入れに係る支払対価の額

※③の「経過措置の適用を受ける課税仕入である旨」記載については個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載する方法のほか、対象となる取引に、「※」や 「☆」といった記号等を表示し、かつ、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は 80%控除対象」などと表示する方法も認められます!

請求書等

区分記載請求書等と同様の記載事項が必要となります(区分記載請求書等に記載すべき事項に係る電磁的記録を含みます。)。具体的には、次の事項となります。

① 書類の作成者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲 渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 税率ごとに合計した課税資産の譲渡等の税込価額

⑤ 書類の交付を受ける当該事業者の氏名又は名称

最後までご覧いただきありがとうございました!

インボイス制度の開始までに制度の理解を深め、対応できるように前もって準備を進めておきましょう!

ご不明な点等ございましたら、お気軽にお問い合わせください!

税理士法人ウィズではインボイス制度に関する勉強会や、経営に役立つセミナー等を毎月開催しております!下記オンラインショップよりぜひご参加ください!

https://home.tsuku2.jp/storeProduct.php?scd=0000212848