【2025年度版】「年収の壁」はどう変わる?

みなさんこんにちは!税理士法人ウィズです。

今回は、パートやアルバイトなど短時間で働く方にとって大きな関心事である「年収の壁」について、2025年度の税制改正を踏まえてわかりやすく解説します。

また、2025年度から、基礎控除と給与所得控除が大きく見直され、「非課税となる年収の上限」が大きく引き上げられました。

「基礎控除」「給与所得控除」の2つを解説していきます!

目次

年収の壁とは

一般的に年収の壁と呼ばれるのは下記の通りです。

| 年収の壁 | 内容 |

| 103万円 | 所得税の徴収が始まる |

| 106万円 | 社会保険の加入義務が生じる |

| 130万円 | 配偶者の扶養から外れ、自分で社会保険に加入する必要がある |

103万円の壁の構造

「103万円の壁」は、次の2つの控除によって決まっています。

・給与所得控除:給与収入から差し引かれる“必要経費”のようなもの

・基礎控除:すべての納税者に適用される控除額

現行では、

・基礎控除:48万円

・給与所得控除:55万円

→ 合計:103万円

という仕組みのため、年収103万円を超えた分に関しては所得税がかかるという構造になっています。

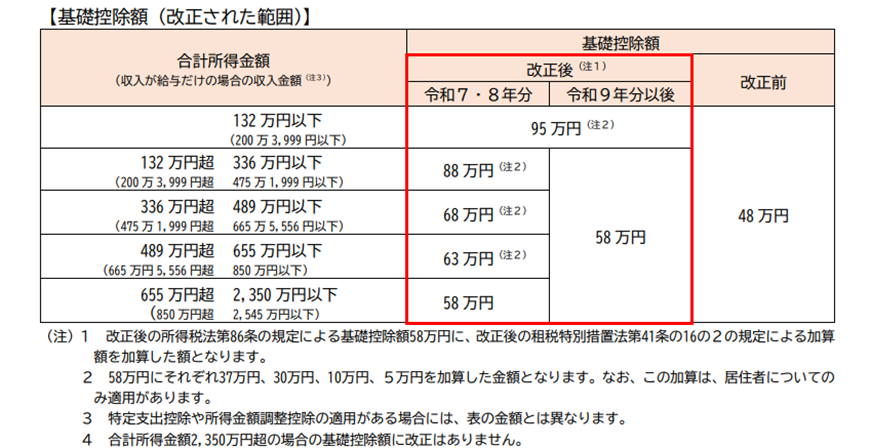

改正➀:基礎控除額が拡大

2025年と2026年の2年間限定で基礎控除額が最大95万円まで拡大します。

※国税庁:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf (最終閲覧日2025/8/27)

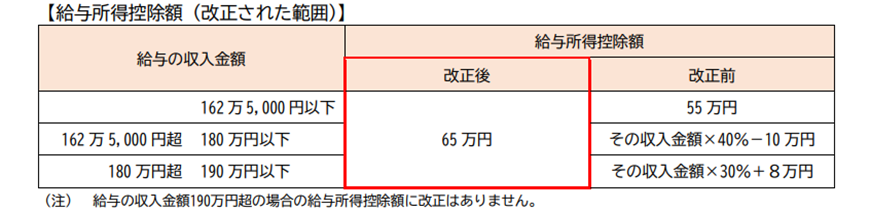

改正②:給与所得控除の最低額が拡大

これまでは給与収入がどれだけ少なくても55万円が控除される仕組みでしたが、2025年からは最低65万円に引き上げられました(年収190万円以下の方が対象)。

つまり、160万円まで所得税がかからない可能性もあります。

給与所得控除と基礎控除を最大限受けた場合、

・給与所得控除:65万円

・基礎控除:95万円

→ 合計:160万円

つまり、年収160万円までなら所得税がかからないという方が増えることになります(※扶養状況などによって個別差あり)。

具体例:パートで年収150万円の場合

従来 → 103万円超で所得税が発生

2025年より→ 控除合計160万円未満 → 課税なし

これまで「103万円の壁」に合わせて収入を抑えていた方も、今回の改正を機に、ライフスタイルに合った働き方を見直す良いチャンスになるかもしれません。

※国税庁:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf (最終閲覧日2025/8/27)

新設:特定親族特別控除(扶養対象者がいる方へ)

大学生など(19~23歳未満)の子を扶養する親が受けられる特定親族についての扶養控除は、これまでは子の年収が103万円以下でなければ適用できませんでした。

今回の改正では、下記のように見直しが行われます。

・子の年収が150万円以下までは、従来どおり63万円の控除が受けられるようになります

・150万円を超えても段階的に控除額を減らす仕組みが導入され、子の年収が上がっても、突然扶養控除が消えるわけではありません(例:年収160万円で控除額51万円、170万円で31万円など)

・最終的に188万円超になると控除はゼロになります

この変更により、学業とアルバイトを両立する大学生の負担や、扶養する親世帯の税負担が大きく軽減される見通しとなっています。

※国税庁:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf (最終閲覧日2025/8/27)

注意点:住民税の制度は異なります

控除は所得税と住民税で対象範囲や金額が異なるため、それぞれの制度を確認することが重要です。

さいごに

今回は「年収の壁」や「特定扶養控除」の見直しについてご案内させていただきましたが、いかがでしたでしょうか。

2025年の税制改正では、従来の103万円の壁をはじめとした各種控除制度が大きく見直され、特に扶養内で働く方や大学生のお子さまを扶養されているご家庭にとっては、働き方や手取り額に直結する非常に重要な変更となっています。

制度が複雑で分かりづらい部分もございますので、年末調整や確定申告の際には、どうぞお気軽にご相談いただければと思います!

最後までご覧いただきありがとうございました!

税理士法人ウィズでは、顧問契約が無い場合でも税務についてご相談いただける、スポット顧問サービスも展開しております!下記ページよりお気軽にお問い合わせください!

・スポット顧問サービス

https://www.z-with.or.jp/spot-advisory/