【税制改正2022】中小企業における賃上げ促進税制とは?

こんにちは税理士法人ウィズです。

今回は2022年の税制改正の中で給与・賃金に関する税制の「賃上げ促進税制」についてです。

税制改正で要件が変わり、適用を受けやすくなりました。

賃上げ促進税制の中でも、中小企業を対象にした内容をお話ししていきます!

従業員の給料を上げたいけど、、、そんな風に考える経営者も多いかと思います。

今回ご紹介する賃上げ促進税制を考える要素の一つとして、取り入れてみてはいかがでしょうか。

ご予約をいただければ、

土・日・祝日もご相談可能です。

目次

1.賃上げ促進税制とは?

まずはどういった税制なのか、端的に言うと、

「従業員の給料が前年度より上がれば法人税を減らすことができる!」

という内容です。

社員の昇給等で前年度の決算より給与賃金の増加があった場合には税制を適用して、

給与賃金の増加額の一部を法人税額から税額控除することになります。

税額控除することが、ある意味で、賃上げの費用の一部を負担する制度と言えるでしょう。

当然のことながら適用要件があり、その要件を満たすことで控除額が決まります。

2.適用要件は?

詳しい要件と控除について確認していきましょう!

まず大前提として雇用者の給与賃金が対象となります。

ですので、役員や経営者、また経営者・役員の親族の方の報酬等については対象とならないのでご注意ください。

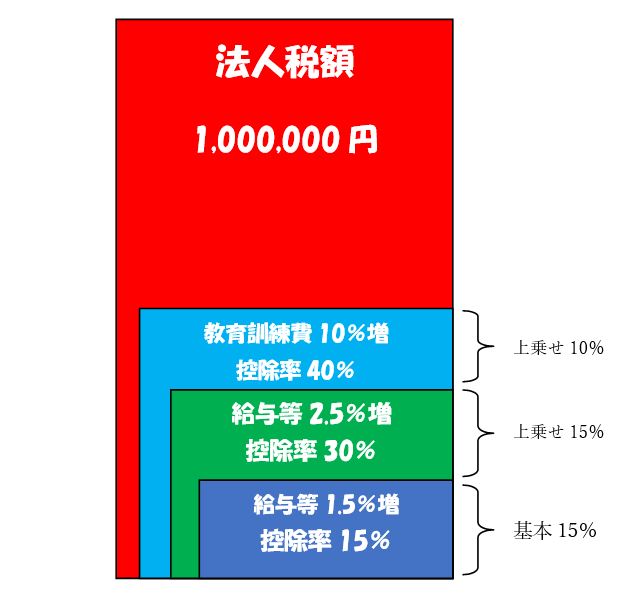

2022年の税制改正で最大控除率が25%から40%に引き上げられました!

満たす要件によっては基本の控除額の計算(A)に上乗せされます!

(※控除額の上限は法人税額の20%までです)

A 通常要件

<要件>

雇用者給与等の支給額が前年度から1.5%以上増加

<税額控除額>

雇用者給与等支給額の対前年度増加額×15%

B 上乗せ要件

<要件>

雇用者給与等の支給額が前年度から2.5%以上増加

<税額控除額>

雇用者給与等支給額の対前年度増加額×30%(=A+上乗せ15%)

C 上乗せ要件

<要件>

教育訓練費が前年度から10%以上増加

<税額控除額>

雇用者給与等支給額の対前年度増加額×40%(=A+上乗せ15%+上乗せ10%)

以上のように満たす要件によって控除額が変わってきます。

給与賃金の増加のあった多くの企業ではAもしくはBを満たしている可能性があります。

3.ケース別の具体例

ここから具体的な数字を見ながら解説していきます。

株式会社Wの前期の給与支払額は20,000,000円でした。

さて、給与の増加によっていくらの税額控除が受けられるのでしょうか。

各ケースで見ていきましょう。

《ケース①:15%控除》

今期の給与支払額は1.5%増え、20,300,000円でした。

今期の法人税額が1,000,000円となりました。

昨年から増加した給与支払額は300,000円でしたので、

A雇用者給与等支給額の対前年度増加額×15%に当てはめて、

300,000円×15%=45,000円

税額控除を受けられるのは、45,000円となります。

従って、法人税額は955,000円になります。

《ケース②:30%控除》

今期の給与支払額は2.5%増え、20,500,000円でした。

今期の法人税額が1,000,000円となりました。

昨年から増加した給与支払額は500,000円でしたので、

B雇用者給与等支給額の対前年度増加額×30%に当てはめて、

500,000円×30%=150,000円

税額控除を受けられるのは、150,000円となります。

従って、法人税額は850,000円になります。

《ケース③:25%控除》

今期の給与支払額は1.5%増え、20,300,000円でした。

訓練教育費も前期より10%以上増加しています。

今期の法人税額が1,000,000円となりました。

昨年から増加した給与支払額は300,000円で、

教育訓練費も10%増加のため、15%+上乗せ10%=25%で計算します。

雇用者給与等支給額の対前年度増加額×25%

300,000円×25%=75,000円

税額控除を受けられるのは、75,000円となります。

従って、法人税額は925,000円になります。

《ケース④:40%控除》

今期の給与支払額は2.5%増え、20,500,000円でした。

訓練教育費も前期より10%以上増加しています。

今期の法人税額が1,000,000円となりました。

昨年から増加した給与支払額は500,000円で、

教育訓練費も10%増加のため、

C雇用者給与等支給額の対前年度増加額×40%を当てはめ、

500,000円×40%=200,000円

税額控除を受けられるのは、200,000円となります。

従って、法人税額は800,000円になります。

以上4つのケースでご説明しました。

今回はすべて法人税額1,000,000円で計算したので、控除額の上限は法人税額の20%で最大200,000円でした。

ケース④では最大の控除を受けられる計算になっています。

下記は賃上げ促進税制を適用した場合のイメージ図です。

4.適用を受けるためには?

賃上げ促進税制の適用を受けるためには、法人税の申告の際に一緒に所定の書類を作成し提出します。

こちらは申告を依頼している税理士にご相談の上、適用をお受けください。

賃上げ促進税制は、①従業員の給料が前年度より上がれば法人税を減らすことができ、

その金額は②控除率は最大40%で法人税額の20%までになります。

ブログ執筆者:金田 伸

2016年入社。一般企業を経験の後、税理士法人ウィズに入社。現在は税務会計を中心にクラウド化、電子化や経理効率化の相談を含め、中小企業の経営支援を行っている。