【インボイス特例】2割特例で納税額が減る?やり方・受け方を解説!【元免税事業者のメリット】

2023年の税制改正で2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)が公表されました!

この特例は、インボイス制度開始にあたり免税事業者からインボイス発行事業者になる方に向けて、経理処理や納税額の負担を軽減するため設けられました。

この2割特例とはどのような制度なのでしょうか?対象となる方や適用期間をご紹介いたします!

ご予約をいただければ、

土・日・祝日もご相談可能です。

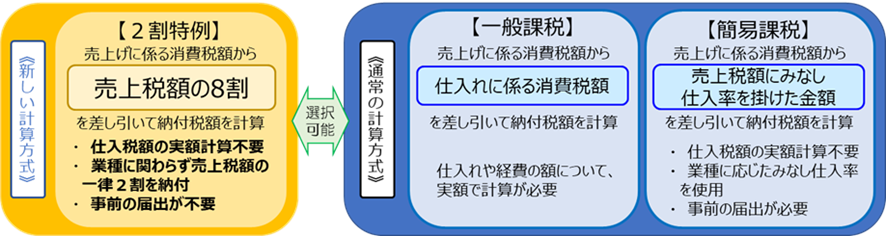

1.「2割特例」とは?

2割特例とは、インボイス制度をきっかけに免税事業者からインボイス発行事業者として課税事業者になった方については本来、支払った消費税を仕入税額控除の金額とするところ、特別控除税額(預かった消費税の100分の80に相当する金額)を仕入税額控除の代わりとすることができる制度です。

EX)

売上高(税込) 990万円(内消費税90万円)

仕入高(税込) 550万円(内消費税50万円)

・本則課税の場合

90万円-50万円=40万円

・2割特例を適用する場合

90万円-(90万円×80%)=18万円(預かった消費税の20%)

⇒2割特例の方が22万円納付税額が少ない!

出典:国税庁(https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm)

つまり、2割特例を適用した場合には、実際に国に納める消費税額はお客様から預かった消費税の2割ということになります。

そのため課税仕入が課税売上の8割に達しなければ、2割特例を利用した方が有利となります!

2.対象となる事業者

2割特例の対象は、インボイス制度をきっかけに免税事業者からインボイス発行事業者として課税事業者になった事業者です。

ただし、以下の事項等に該当しない事業者になります。

| ①基準期間(前々事業年度)の課税売上高が1,000万円を超えている課税期間があるとき ②特定期間による免除の特例により事業者免税点制度の適用が制限される課税期間があるとき ・特定期間(前事業年度開始の日から6か月の期間)の課税売上高が1,000万円を超えている ・特定期間の給与等支払額が1,000万円を超えている ③課税期間を1か月や3か月に短縮している課税期間があるとき EX)2023/10/1-2023/12/31が消費税の課税期間⇒課税期間を3か月に短縮しているため、2割特例は適用できない。 など |

※2割特例の対象者となる要件の詳しい概要は、下記リンクのP.139-143からご確認ください。

国税庁 消費税の仕入税額控除制度における適格請求書等保存様式に関するQ&A

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf)

3.適用できる期間

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日を含む事業年度となります。

そのため、最大4回の申告で2割特例を適用できます。

| EX1) 3月決算法人の場合 令和5年4月1日~令和6年3月31日 令和6年4月1日~令和7年3月31日 令和7年4月1日~令和8年3月31日 令和8年4月1日~令和9年3月31日 EX2) 個人事業主、12月決算法人の場合 令和5年10月1日~令和5年12月31日 令和6年1月1日~令和6年12月31日 令和7年1月1日~令和7年12月31日 令和8年1月1日~令和8年12月31日 ⇒以上の事業年度で2割特例を適用することができる! |

4.適用方法

2割特例の適用に届出・申請の必要はありません。

申告の際に、消費税申告書に2割特例を適用する旨の付記をすれば、適用できることとなっています。

インボイス制度の詳細やその他税制改正等についても記事を作成しておりますので、ぜひご覧ください!