ブログ

【適格請求書等保存方式】適格請求書(インボイス)をもらった時に気をつける事は??【インボイス方式】

令和5年10月1日から導入される適格請求書等保存方式、いわゆるインボイス方式について、全4回にわたってわかりやすく説明していきます

<前回まではコチラ>

①適格請求書とは

②適格請求書等保存方式とは

③適格請求書を発行するには

第2回

取引先から適格請求書(インボイス)が欲しいといわれた!どうすればいいの?

①適格請求書発行事業者の義務等について

②適格請求書及び適格簡易請求書の記載事項>

③適格請求書の交付義務免除

④適格請求書の交付方法の特例

第3回

免税事業者だけど適格請求書(インボイス)を発行できるの?

① 免税事業者の登録手続について

② 免税事業者が適格請求書発行事業者になるメリット、デメリット

前回まで適格請求書(インボイス)の概要・発行する売り手側の注意点についてお話しさせていただきました。

今回は適格請求書(インボイス)を受け取る買い手側の注意点をお話しさせていただきます。

①仕入税額控除の要件

適格請求書等保存方式の下では、適格請求書などの請求書等の交付を受けることが困難な一定の場合を除き、一定の事項を記載した帳簿及び請求書等の保存が仕入税額の要件となります。

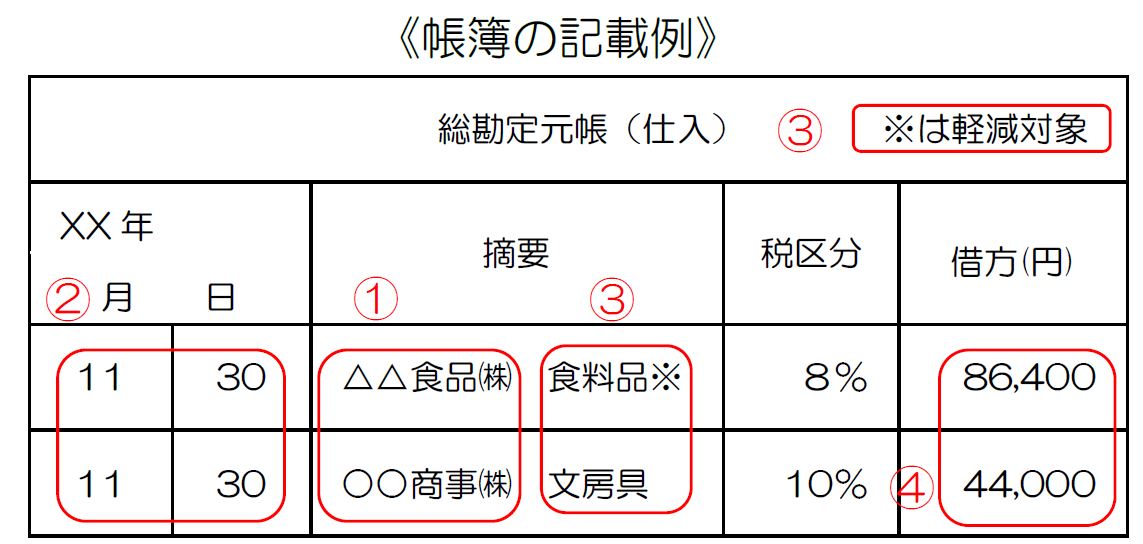

⑴帳簿の記載事項

保存が必要となる帳簿の 記載事項は、以下のとおりです (現行と同様)。

ⅰ 課税仕入れの 相手方の氏名又は名称

ⅱ 取引年月日

ⅲ 取引内容(軽減税率の対象 品目 である旨)

ⅳ 対価の額

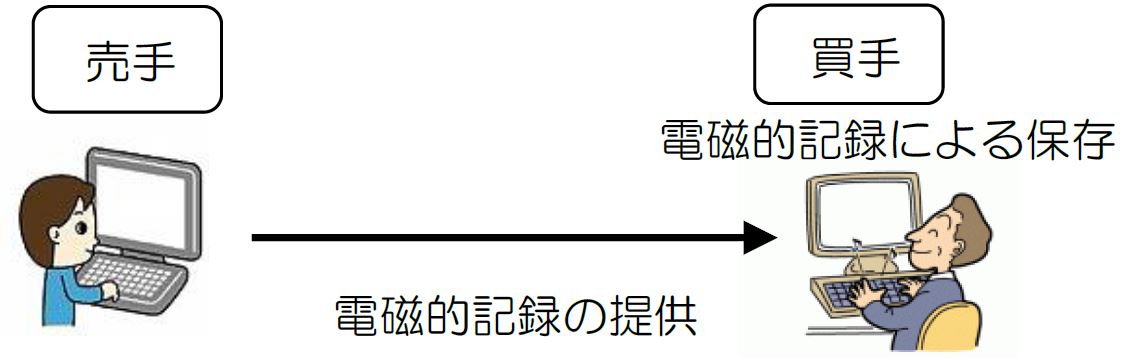

⑵請求書等の範囲

保存が必要となる請求書等 には 、以下のものが含まれます。

㈠ 適格請求書又は適格簡易請求書

㈡ 仕入明細書等 (適格請求書の記載事項が記載されており、相手方の確認を受けたもの)

㈢ 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の 譲渡 及び 農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を 受ける一定の書類

㈣ ㈠から㈢の書類に係る電磁的記録

⑶帳簿のみの保存で仕入税額控除が認められる場合

請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入税額控除が認められます。

⒈ 適格請求書の 交付義務が 免除される取引

⒉ 適格簡易請求書の 記載事項( 取引年月日を 除きます。) を満たす入場券等が 、 使用の際に回収される取引

⒊ 古物営業 、質屋又は宅地建物取引 業 を営む者が適格請求書発行事業者でない者 から棚卸資産を取得する 取引

⒋ 適格 請求書発行事業者でない者から再生資源又は再生部品 (棚卸資産に 限ります。)を 購入 する取引

⒌ 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当 等 に係る課税仕入れ

(注)現行、「3万円未満の課税仕入れ」及び「 請求書等の交付を 受けなかったことにつきやむを得ない理由があるとき」は、

法定事項を記載した帳簿の保存のみで仕入税額控除が認められる旨が規定されていますが 、

適格請求書等保存方式の導入後は、これらの規定は廃止されます。

②免税事業者等からの課税仕入れに係る経過措置

適格請求書等保存方式の導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、

原則として仕入税額控除を行うことができません 。

ただし、区分記載請求書等と同様の事項 が 記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、

次の表のとおり、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

(取引先にフリーランスや一人親方、美容師など個人に委託している場合は該当する可能性があります。)