【適格請求書等保存方式】適格請求書って何?いつから始まる?【インボイス方式】

令和5年10月1日から導入される適格請求書等保存方式、いわゆるインボイス方式について、

全4回にわたってわかりやすく説明していきます。

ご予約をいただければ、

土・日・祝日もご相談可能です。

<次回以降はコチラ>

第2回 「取引先から適格請求書(インボイス)が欲しいといわれた!どうすればいいの?」

・適格請求書発行事業者の義務等について

・適格請求書及び適格簡易請求書の記載事項

・適格請求書の交付義務免除

・適格請求書の交付方法の特例

第3回 「免税事業者だけど適格請求書(インボイス)を発行できるの?」

・免税事業者が適格請求書を発行するには

第4回 「適格請求書(インボイス)をもらった時に気をつける事は??」

・適格請求書をもらったとき(買い手側)の注意点

今回は“適格請求書等”とはどういうものなのか、概要をお話ししていきます。

これまでの「請求書保存方式」ではいくらで販売または購入したかがわかる請求書の保存が必要でした。

消費税率が1種類だったため、「請求書保存方式」で問題はありませんでした。

しかし、2019年10月の消費税増税にともなって軽減税率が導入され、8%と10%、2つの消費税率が混在するようになりました。

それまでの税率は商品の種類にかかわらず一律だったため、税額はかんたんに算出できました。

しかし、異なる税率の混在により、商品の仕入れや販売時の税額計算は複雑になってしまいました。そこでインボイス制度が導入されることとなったのです。

それでは見ていきましょう。

①適格請求書(インボイス)とは

まず“適格請求書(インボイス)”とはどういったものでしょうか。

「売り手が買い手に対し、適用した税率や消費税の額を伝えるための手段」であり、記載事項が要件を満たしている請求書や納品書、その他これらに類する書類をいいます。

※ 請求書や納品書、領収書、レシート等、その書類の名称は問いません。

②適格請求書等保存方式とは

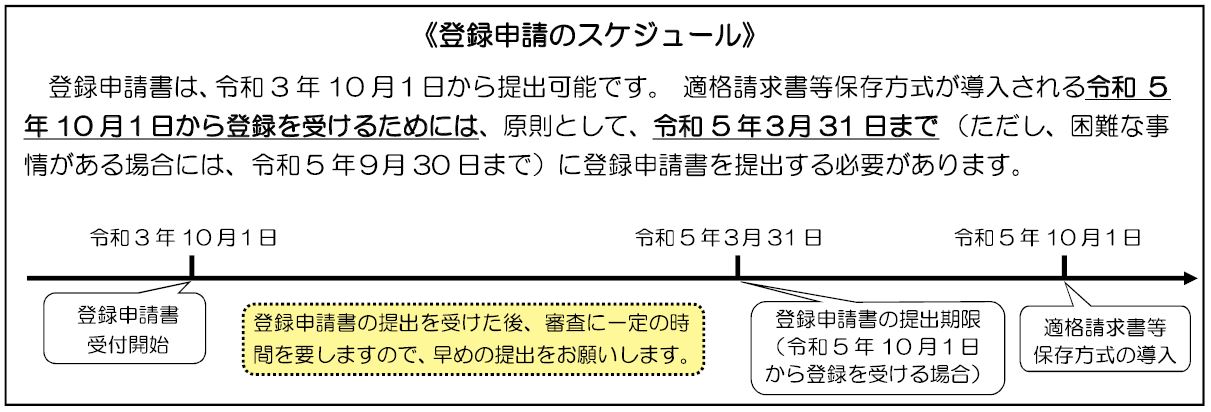

“適格請求書等保存方式”とは令和5年10月1日から、買い手側の消費税の仕入税額控除の方式として導入される制度でいわゆるインボイス制度です。

消費税の仕入税額控除の要件として「適格請求書(インボイス)」の保存が必要となります。

売り手側が発行した請求書等が「適格請求書(インボイス)」の要件を満たしていない場合は、消費税の仕入税額控除が出来ないということになります。

※令和3年現在(令和5年9月30日まで)の仕入税額控除の方式は、区分記載請求書等保存方式です。

③適格請求書を発行するには

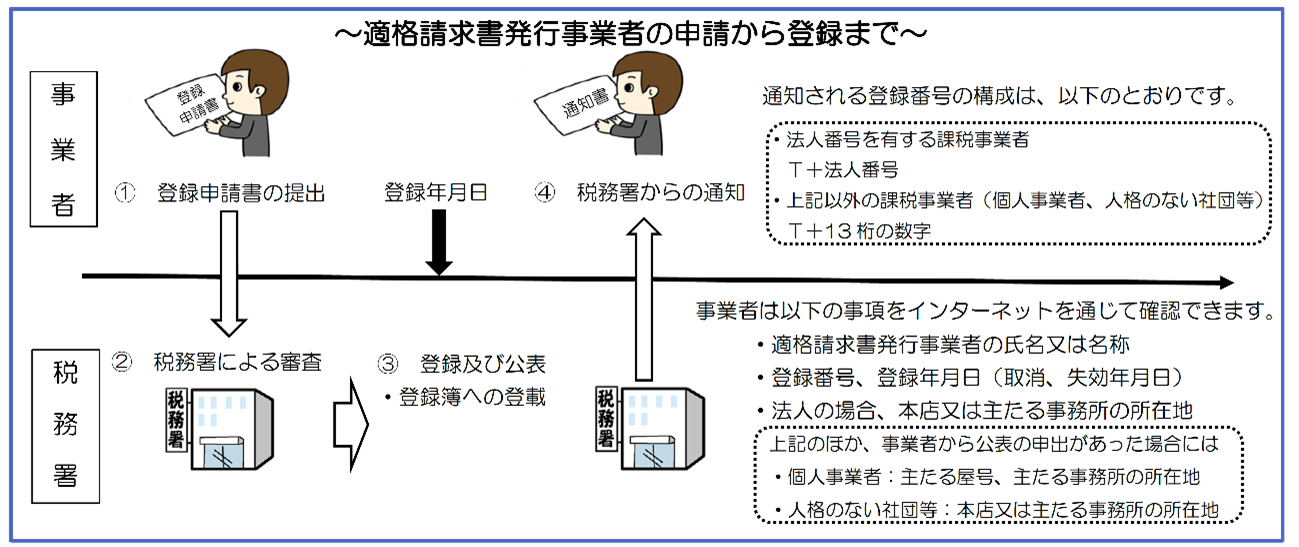

最後に「適格請求書発行事業者登録制度」についてお話ししていきます。

適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られます。ではどのようにすれば「適格請求書発行事業者」になれるのでしょうか。

適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」 を提出し、登録を受ける必要があります。

なお、課税事業者でなければ登録を受けることはできません。

※適格請求書発行事業者は、基準期間の課税売上高が1,000万円以下となった場合であっても登録を取り消さない限り、免税事業者にはならず、消費税及び地方消費税の申告・納税義務が生じますのでご注意ください。